Индивидуальным предпринимателям вменяется в обязанности уплата фиксированных взносов в ПФР. Существующая практика предполагает использование для этих целей кодов КБК. Благодаря цифровой комбинации предприниматель ориентируется в бюджетной классификации. Коды применяются с целью группировки бюджетных статей РФ. Всем без исключения, надо знать код 18210202140061110160 КБК расшифровка в 2017 для ИП осуществлялась по стандартной схеме, используемой и для других идентичных цифровых сочетаний.

Что такое код КБК

Понятие КБК применимо к Бюджетному кодексу и используется с 31.07.1998 г. Правительством принят закон№ 145-ФЗ, классифицирующий коды как инструмент для группирования расходов с доходами и источников, применяемых для покрытия бюджетного дефицита. Принято использовать КБК при формировании и последующем исполнении бюджета. Коды применяются при составлении отчётов, позволяющих оценить исполнение принятого бюджета. Благодаря КБК возможна оценка сопоставимости показателей.

Пришли почитать про код КБК? Отлично

Но если нужны отзывы реальных покупателей, нажмите красную кнопку.

Код 18210202140061110160 КБК расшифровка в 2017 для ИП

Коды КБК упоминается в документах, когда государство или его исполнительные органы являются одной из сторон. Принято их писать в платёжных поручениях при уплате юридическими лицами и индивидуальными предпринимателями налогов, штрафов и прочих платежей в казну. Код КБК включает 20 цифр, поделённых на 4-е группы:

- Первые три знака, в нашем случае 182 носит наименование «Администратор» и определяет, куда будут поступать выплаты. Цифровое значение 182 привязано к ФНС.

- Цифры с 4-ой по 13-ую классифицируют «Вид доходов», выделяя следующие компоненты:

- «Группа Первая цифра информирует о том, с какой «Группой» мы имеем дело, в частности 1 – это доходы;

- «Подгруппа» — последующие два знака позволяют понять вид платежа. Если в коде стоит значение 02, то производится уплата взносов и налогов на нужды социального характера;

- «Статья» — статьи и подстатьи отмечены в расчётной документации и соответствуют значениям, имеющимся к классификации бюджетных доходов РФ;

- «Элемент» — информирует об очередном уровне бюджета и состоит из двух цифр: 06 бюджет ПФР.

- «Программа» — включает знаки14 – 17 и помогает разделять налоги, денежные взыскания и пени. Наше значение 1100 относится к налогам.

- «Экономическая классификация» — включает оставшиеся 3 цифры 160, позволяющие нам определить принадлежность кода к отчислениям и взносам на социальные нужды.

Кто и сколько платит

Таким образом, для кода 18210202140061110160 КБК расшифровка в 2017 для ИП, будет означать внесение страховых взносов в ПФР для обязательного страхования пенсий. Изначально, код ввели для индивидуальных предпринимателей с доходом больше 300 000 рублей. Страховые взносы будут зачислены в бюджет ПФР для последующей выплаты гражданам страховой пенсии. Код действует с 1.01.2017 года и будет активен и в 2018 году. Именно с первого дня 2017 г. на ФНС была возложена обязанность, связанная с администрированием страховых взносов для ПФР и тех, что установлены НК РФ. Индивидуальным предпринимателям надо использовать этот в 2017 – 2018 гг. при уплате взносов в ПФР, независимо от уровня дохода. Правило распространяется не только на ИП с доходом выше 300 000 руб., но и на предпринимателей, заработавших меньше по официальным данным.

Уплачивать этот взнос в фиксированном размере надо в соответствии с законом № 335-ФЗ, принятым 27.11.2017 и устанавливающим тарифные взносы. Фиксированный взнос составляет в 2018 году 26 545 рублей +1%.

Когда индивидуальный предприниматель начал осуществлять деятельность в середине финансового года, он рассчитывает взносы за конкретный отработанный период. Такие же правила распространяются на ИП, решившие свернуть деятельность до 31.12 текущего года. Правила расчёта 1% остаются неизменными в 2018 году. Предпринимателям придётся платить дополнительный 1% к фиксированной ставке взноса, если его доход превысил 300 000. Расчёт осуществляется по простой формуле:

Размер дохода-300 000=прибавка к выплате

Важно учесть необходимость суммирования фиксированных платежей, если предусмотрено совмещение нескольких режимов уплаты налогов. Только после этого разрешается производить расчёты. Правила, распространяющиеся на 2018 г., относительно использования кода 18210202140061110160 КБК расшифровка, которого в 2017 для ИП не изменилась, гласят о необходимости уплаты взносов с его применением независимо от уровня дохода. Предприниматели, заработавшие больше 300 000 и рассчитывающие 1%, будут его задействовать наравне с ИП, где доход составил меньше этой суммы.

Расчёт 1% для разных налоговых систем

Осуществляя расчёт 1%, бизнесменам, использующим разные налоговые системы, надо учитывать ряд факторов:

- ЕНВД – принимают во внимание сумму вменённого дохода, не учитывая прибыль, полученную в реальности;

- УСН 6% — учитывается только размер реально полученной прибыли;

- УСН – рассчитываются доходы, уменьшаемые на размер расходов. Сейчас для вычисления 1% в виде базы принимаются только доходы, а учитывать расходы нет необходимости;

- ОСНО – базу составляет разница между расходной и доходной частями бюджета ИП;

- патент – учитывается сумма расчёта предельной прибыли, служащая основой для подсчёта платежей для патентов.

Уплата взносов осуществляется строго в установленные сроки, определённые налоговым кодексом России. Расчёт взносов надо делать исходя из МРОТ, выполняя все операции до 31.12 текущего года. Рассчитывать 1% нужно до 1.07 каждого года, тогда как раньше это требовалось делать до 1.04.

Предпринимателей волнуют вопросы, касающиеся порядка оплаты страховых взносов в ПФР. Индивидуальные предприниматели не обязаны выплачивать взносы по какому-то графику. Вносить платежи ежеквартально нет необходимости, главное провести все расчёты и перечислить деньги в рамках определённых законодательством сроков. Можно внести всю сумму ещё в первом квартале, но разрешается это сделать и в последний день, когда принимаются взносы в ПФР.

Предпринимателям, использующим кода 18210202140061110160 КБК расшифровка, которого в 2017 для ИП изменений не претерпела, надо учитывать ряд особенностей при работе с особыми налоговыми режимами:

- УСН – отчётный период для уплаты взносов это год. Именно поэтому индивидуальные предприниматели имеют право оплачивать взносы в полном объёме, учитывая внесённые деньги при последующем погашении авансовых платежей. Разрешено проводить эти операции непосредственно перед завершением года, учитывая перечисленные деньги при погашении задолженности по годовым платежам.

- ЕНВД – отчётный период это квартал, поэтому необходимо перечислять взносы один раз в три месяца. Исчисление налогов в такой системе предусмотрено с применением кассового метода. Предусмотрено уменьшение в декларации первого квартала на ту сумму, которая была перечислена в виде взносов за прошедший квартал. Запрещено сокращать налоги по ЕНВД за счёт выплат, сделанных в другом квартале. Нельзя сократить ЕНВД за 1-ый квартал на тот размер средств, которые планируется перечислить в апреле. Надо платить взносы в таком объёме, чтобы они сокращали обязательные выплаты на 100% при отсутствии работников.

Порядок уплаты взносов в ПФР

Платить страховые взносы в ПФР надо в соответствии с установленным порядком. Предписывается перечислять деньги до 15 числа месяца, если они были начислены, но не уплачены, то их классифицируют как недоимку, подлежащую взысканию. Основным тарифом для взносов, перечисляемых в фонд пенсионного обязательного страхования, служит показатель 22%. Когда начисляемая величина базы, превышает установленные показатели у работодателя, то к тарифам прибавляется 10%. Существует ряд категорий плательщиков, использующих сниженные тарифы. Такие предприниматели не выплачивают дополнительный тариф 10%.

Законом установлено максимальное значение величины базы, равное 796 тысячам рублей. Именно эта сумма используется для уплаты страховых взносов, начиная с 2016 г. Основание для этого служит правительственное постановление № 1265, принятое 26.11.2015.

Принято отдельно определять базу для расчёта взносов для каждого из сотрудников с начала периода, после завершения предыдущего месяца с нарастанием итогов. Если расчёты осуществляются с учётом дополнительных тарифов для некоторых категорий работодателей, деятельность которых связана с созданием рабочих мест на вредных производствах, то не принято применять положение, ограничивающее базу, используемую при проведении процедуры начисления взносов.

Уплата взносов по всем видам страхования производится с составлением отдельных документов, отправляемых в банковскую организацию с указанием следующей информации:

- Счёт казначейства;

- код 18210202140061110160 КБК расшифровка в 2017 для ИП у него не изменилась.

Внимание! Взносы надо перечислять, не деля выплаты на накопительную и страховую части.

Если банк, по объективной причине, не доступен для осуществления платежа, то разрешается вносить взносы, пользуясь услугами местной административной кассы или почтовой связи, бесплатно. Определение суммы взносов, предприниматели обязаны осуществлять в точности, указывая её не только в рублях, но и с копейками.

Интересный факт! Банковские организации, начиная с 2015 г. обязали предоставлять контрольным органам, а именно налоговой службе, сведения, касающиеся остатков денег на счёте. Банки будут предоставлять в ФНС выписки, касающиеся операций, проводимых со счетами ИП. Предполагается предоставление запрашиваемой информации в срок до 3-х дней с момента предоставления мотивированного запроса от лица контрольного органа. Порядок предоставления в ФНС сведений о состоянии счёта и выписок по операциям установлен правительственным постановлением №377, изданным 14.10.2015 года.

Индивидуальные предприниматели обязаны уплачивать взносы не только за работников с российским гражданством. Законом установлено, что с 2015 года иностранцы и сотрудники без гражданства, могут получать в счёт своей работы страховые взносы, независимо от сроков трудовых соглашений, заключённых с ИП.

Характерно, что ПФР определяет в качестве плательщиков страховых взносов несколько категорий работодателей:

- организации;

- лица, осуществляющие выплаты физ. лицам в качестве оплаты труда или вознаграждений;

- ИП – сюда входят руководители КФХ;

- физ. лица, не относящиеся к категории ИП;

- самостоятельно занятые граждане, имеющие частную практику.

Если индивидуальный предприниматель относится ещё и к категории самостоятельно занятых граждан, то он обязан делать страховые взносы в ПФР с учётом каждого основания в отдельности.

Правила создания платёжного поручения для уплаты взносов

Оплата фиксированных страховых взносов в ПФР осуществляется посредством создания платёжного поручения. Сделать это можно, рассчитавшись наличными деньгами в банковском отделении или с помощью системы электронных платежей. Необходимо при таком варианте, подготовить платёжный документ. Можно воспользоваться для проведения операции расчётным счётом индивидуального предпринимателя, подготовит предварительно платёжное поручение.

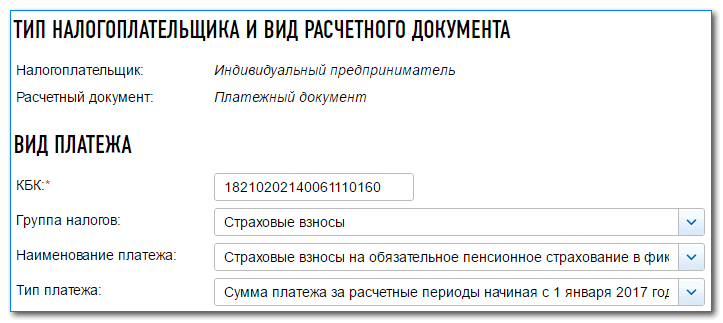

Удобнее всего выполнить формирование платёжки, воспользовавшись налоговым сервисом nalog.ru. Зная, код 18210202140061110160 КБК расшифровка в 2017 для ИП у него осталась прежней, надо действовать по следующему алгоритму:

- Заходим на сайт и переходим по вкладке, ведущей в сервис, где осуществляется подготовка платёжных документов.

- Устанавливаем тип налогоплательщика – ИП, выбирая в качестве расчётного документа платёжную ведомость. Жмём на кнопку «Далее». Только учтите, что если оплата будет проводиться через РС ИП, то нужно использовать «Платёжное поручение». Когда с этими целями задействуют систему электронных платежей или идут в отделение банка, то выбор падает на «Платёжный документ». Пользуясь платёжным поручением, потрудитесь уточнить банковские реквизиты ФНС.

- Указываем код 18210202140061110160 КБК, его расшифровка в 2017 для ИП нам известна. Надо внести код в специальное поле и нажать «Ввод», чтобы система в автоматическом режиме подтянула информацию о налоге. Когда надо изменить, внесённые данные, жмут «Назад». Вводите КБК, не используя пробелы, в противном случае система откажет в праве его ввести.

- Надо внести сведения о реквизитах и адресе получателя. Перейдите по вкладке «Адрес объекта» и воспользуйтесь открывшимся окном, где надо указать требуемую информацию. Поиск адреса при его вводе начинается автоматически, и система выберет получателя самостоятельно.

- Теперь надо вписать реквизиты, связанные с конкретным платёжным документом. Следует выбрать ИП – 09 и устанавливаем основание для нашего платежа, отдавая предпочтением строке ТП, означающей, что осуществляются платежи, относящиеся к текущему году, ведь взносы классифицируются как годовой платёж. Если используется УСН, то налоговый период идентифицируется как годовой, при этом выбираем 2018. Устанавливаем в соответствующей графе сумму взноса.

Шестой шаг заключается в указании информации о плательщике, в частности нужно ввести ИНН индивидуального предпринимателя и написать фамилию, имя, отчество. Поставьте галочку в строке, касающейся места проживания, и система автоматически продублирует адрес, введённый ранее. Седьмой шаг заключается в выборе способа, которым будут перечислены деньги в налоговую службу при оплате взносов:

- Наличные деньги с применением платёжного документа, сформированного через сервис.

- Электронный платёж.

Если отдать предпочтение наличным платежам, то система выдаст платёжку, содержащую QR код, штрих код и всю введённую ранее пользователем информацию. Можно её распечатать и отправляться в банк, где примут наличные деньги в счёт оплаты страхового взноса в ПФР. Когда выбирают безналичные платежи, система предоставляет возможность через любой из крупных российских банков или сайт Госуслуг, а также РОБОКАССУ.

Если предприниматель пользуется собственным РС, то он может сделать платёжное поручение для оплаты каждого взноса. Выполнить операцию можно на сайте ФНС или через программу 1С. Заполняется платёжное поручение для внесения средств в счёт оплаты фиксированного платежа с указанием следующей информации:

- код плательщика;

- ИНН ИП;

- банковские реквизиты – название финансовой структуры, номер корреспондентского счёта и РС ИП, БИК;

- реквизиты получателя – надо внести реквизиты ФНС;

- КБК.

Теперь надо ввести код ОКТМО и не забыть поставить «ТП», обозначив платёж, как текущий для этого года. Укажите в строке «Вид платежа» значение «01», а там где просят ввести «КОД» поставьте «0». Очерёдность платежа обозначается цифрой «5», в строках 108 и 109, пишут «0». Поле 110 можно не заполнять. Обязательно введите назначение осуществляемого платежа, а именно, напишите, что это страховой взнос в виде фиксированного платежа для ПФР от лица ИП с доходом меньше 300 000.

Законодательством предусмотрена ответственность для индивидуальных предпринимателей, уклоняющихся от уплаты взносов в ПФР. Налоговая служба начнёт начисление пени за каждый просроченный день. Исчисляется пеня по схеме 1/300 в зависимости от действующей ставки рефинансирования. Если не своевременно сдана отчётность о доходах ИП, то законом предусмотрен штраф, составляющий максимальный годовой платёж, установленный для 2018 года.

Поможем укрепить репутацию

Клиенты оценят сильные стороны вашего бизнеса.